增加對網絡安全的投資

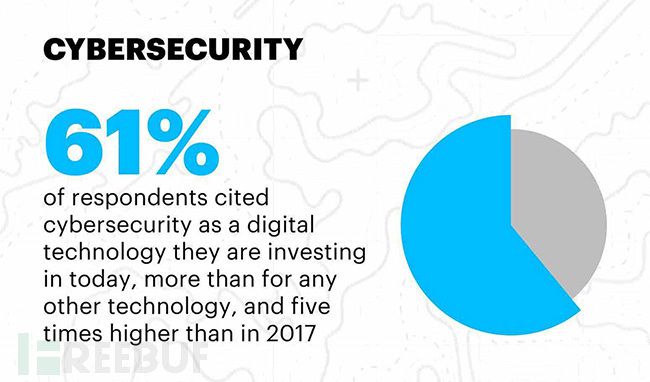

當被問及組織在投資哪種數字技術時,61%的受訪者都在談論網絡安全,這個比例是2017年(12%)的5倍。報告表明,隨著石油公司尋求保護其資產和聲譽的方法時,他們對網絡安全的關注正在急劇增加。

而被問到哪種數據解決方案對業務績效產生最大影響時,網絡安全被更多的受訪者(16%)提及,高于2017年的9%比例。

如今,隨著對網絡安全投資的增加,只有5%的受訪者將網絡攻擊導致的脆弱性增加看作數字化投資的最大風險,相比2017年的18%,持這一觀點人數降到了不到三分之一。不過這或許也可以解釋只有35%的受訪者計劃在未來三到五年投資網絡安全。

埃森哲(Accenture)總經理RichHolsman說:“隨著石油公司的運營受到越來越大的威脅,網絡彈性對于利益相關者、消費者和政府而言變得越來越重要。”

管理攻擊不僅是保護聲譽、股價和運營的問題,而且是對國家服務和安全更大責任的一部分。上游企業必須在深思熟慮后再對網絡安全進行大量投資,因為他們常常低估了遭受安全攻擊的可能性,而這些攻擊的技術復雜性也在增加。

云技術:數字投資的第二大重點

這項調查確定了云技術是數字投資的第二大重點,有53%的公司都提到了云技術投資,15%的受訪者認為云技術是對于推動業務績效影響很大的數字解決方案。

該報告表明,石油和天然氣公司正在對云技術進行大量投資,因為它們是其數字化轉型歷程和提升運營安全性的基礎。

此外,自2017年以來,認為人工智能(AI)推動業務績效影響最大化的受訪者比例從4%增至9%,翻了一倍多。因此,當被問及他們計劃在未來三到五年內投資哪種數字技術時,高達51%的受訪者提到AI/機器學習(高于2017年的30%),其次是大數據/分析(50%)、物聯網(43%)和移動/可穿戴技術(38%)。

47%的受訪者認為失去競爭優勢是數字領域投資不足的比較大的風險,而42%的受訪者認為降低成本是數字投資能夠解決的重大商業挑戰。

但是,在過去幾年中,上游公司的數字投資比率大致保持不變。例如,表示其公司計劃在未來三到五年內對數字技術進行更多投資的高管人數(占72%)與2017年調查中對同一問題做出類似回答的人數相對沒有變化。(71%)。

擴展數字技術是從數字投資中創造價值的關鍵

該報告顯示,上游石油和天然氣公司發現很難擴展數字計劃。只有9%的受訪者表示,他們的部門能夠擴展他們在過去兩年中開發的POC的一半。此外,只有20%的受訪者表示,在試點階段后能夠擴展超過20%的POC。

該報告還指出,盡管上游公司需要擴展數字技術以釋放滯留的價值,即從其數字投資中創造增值,但這樣做仍然存在很大的障礙。

例如,有34%的受訪者表示,他們認為缺乏明確的戰略和商業案例是比較大的障礙,這一比例高于2017年的26%。

此外,只有15%的受訪者表示他們從數字投資中看到超過5000萬美元的增值,而只有十分之一(5%)的受訪者認為數字化為上游業務增加了至少1億美元的價值(比起以前的12%有所下降)。

Holsman說:“盡管上游公司繼續增加其數字投資,但它們并未將這些投資很好地轉化為有形價值,甚至他們從數字中創造價值的能力似乎正在下降。”

這些公司面臨組織瓶頸,并且發現很難擴展這些技術,從而阻礙了核心業務轉型和資本釋放。石油公司需要重新調整數字投資,建立正確的運營模式和數字能力,才能變得更靈活并能夠按價值衡量。這不僅需要領導層提供更多支持,還需要更廣泛的合作伙伴生態系統。